Gabriel J. Perea R. | Publicado en la Prensa el 18 de septiembre de 2025

PODCAST: Cobros sin control: la ley que calla, pero no corrige

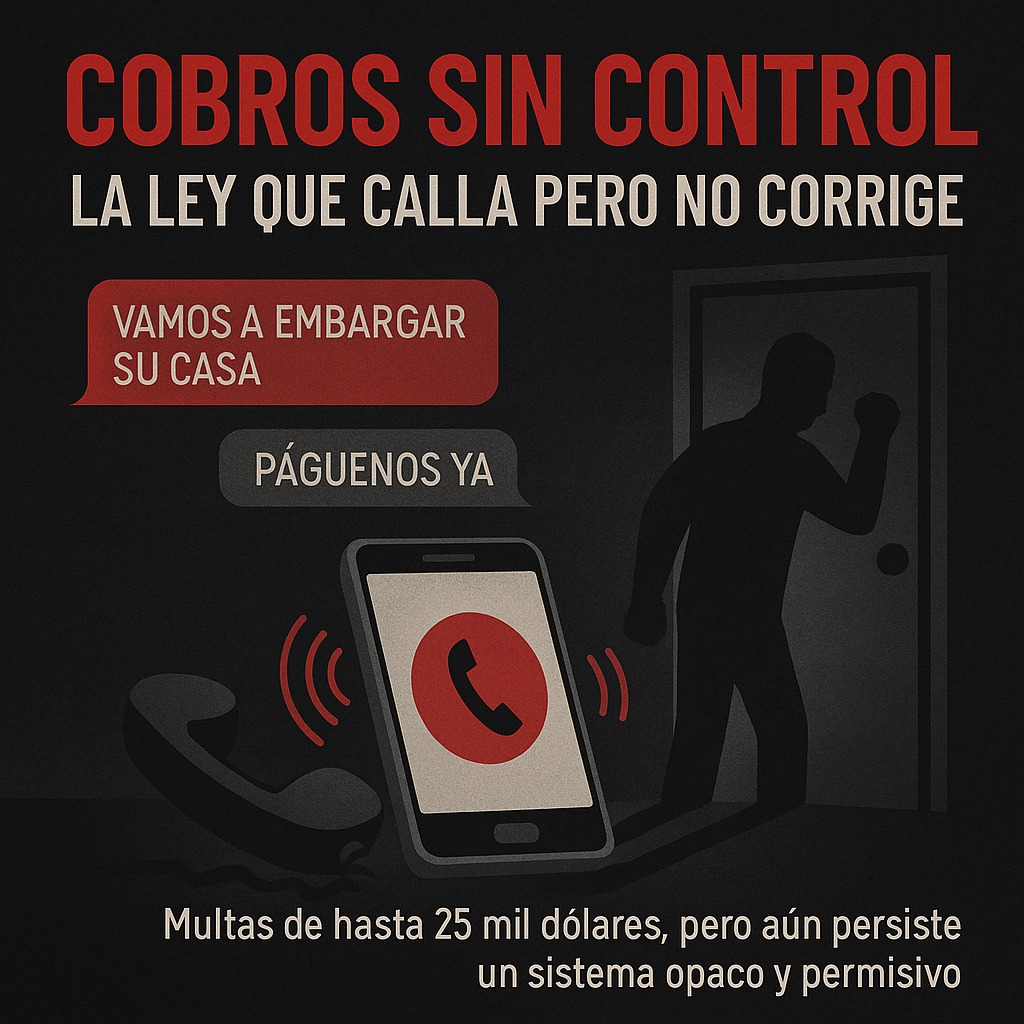

El reciente anteproyecto de ley presentado por los diputados Yamireliz Chong, Jhonathan Vega y Jorge Bloise ante la Asamblea Nacional representa, en principio, una iniciativa positiva. Busca frenar el acoso sistemático que sufren miles de ciudadanos por parte de bancos, empresas y agencias de cobro, regulando los horarios, la frecuencia y los canales permitidos para contactar a deudores. Este esfuerzo por resguardar la intimidad y salud mental de las personas merece reconocimiento. Sin embargo, la propuesta se queda peligrosamente corta frente a los vacíos más graves y urgentes que afectan a los consumidores.

La iniciativa plantea sanciones para llamadas abusivas, mensajes intimidatorios y visitas personales injustificadas, así como multas de hasta 25 mil dólares para quienes violen estas normas. No obstante, deja sin abordar una serie de prácticas igualmente lesivas que se han normalizado a la sombra de un sistema de cobro opaco y permisivo.

Por ejemplo, el anteproyecto guarda silencio frente a una realidad cotidiana: la existencia de agentes de cobro que operan sin acreditación alguna, sin haber adquirido legalmente la deuda que dicen representar. En muchos casos, los consumidores nunca fueron notificados formalmente de que su deuda fue traspasada a un tercero, y mucho menos conocen los términos de esa cesión. ¿Cuál es el monto real adeudado? ¿Bajo qué condiciones se calculan los intereses? ¿Quién los autorizó?

Además, muchas veces se suman intereses arbitrarios, sin control ni justificación, inflando cifras que resultan imposibles de validar. Lo más alarmante es que estos agentes no entregan estado de cuenta, no se identifican debidamente y pretenden que el deudor sustente sus pagos mediante capturas de pantalla enviadas por mensajería instantánea. Esta informalidad, rayana en lo ilegal, sigue ocurriendo ante la mirada pasiva de quienes tienen el poder de legislar.

Es preocupante que se regule una llamada pero no se exija que el cobrador pruebe la legitimidad de la deuda. Se establece cuándo pueden llamar, pero no cómo ni con qué documentación deben respaldar su gestión. Se penaliza el acoso, pero no se exige transparencia sobre quién cobra, cuánto exactamente se debe y por qué.

La ciudadanía no solo quiere ser tratada con respeto; exige garantías. Exige saber a quién le está pagando, bajo qué condiciones y con qué respaldo legal. Hoy, muchos ciudadanos están entregando dinero a personas o empresas que no rinden cuentas ante nadie. Y lo hacen, muchas veces, por miedo, por desconocimiento o simplemente porque no tienen otra salida.

Esta omisión revela una triste verdad: el sistema está diseñado para proteger más a los intereses financieros que a los ciudadanos comunes. Y cuando los legisladores actúan, lo hacen con paños tibios, dejando intactas las estructuras que permiten los abusos.

Si de verdad queremos una ley que proteja a los consumidores, hace falta ir más allá de la regulación de llamadas. Es urgente establecer un registro público de agencias autorizadas para realizar cobranzas. Es fundamental que las cesiones de deuda se notifiquen por escrito, con claridad sobre montos, condiciones e intereses. Se debe obligar a presentar estados de cuenta auditables y establecer canales formales de atención, con mecanismos verificables para el reclamo y la validación de pagos.

Este anteproyecto puede ser un primer paso. Pero no debe quedarse ahí. Porque mientras no se legisle con profundidad y valentía, seguiremos viendo cómo la informalidad, el abuso y la impunidad siguen marcando la pauta en el mundo de las cobranzas extrajudiciales.

El autor es máster en administración industrial.

Deja un comentario